Institut für

MA Marktanalyse

Preise, Kosten und Margen in landwirtschaftlichen Wertschöpfungsketten

Angesichts einer anhaltenden Diskussion über Preise in landwirtschaftlichen Wertschöpfungsketten wurde in den Jahren 2024 und 2025 das Thünen-Monitoring von Preisen, Kosten und Margen entwickelt. Im öffentlichen Diskurs werden sinkende landwirtschaftliche Erzeugungspreise oder steigende Verbrauchspreise oft mit einem vermeintlichen Missbrauch von Marktmacht der verarbeitenden Industrie oder des Handels begründet. Das Monitoring möchte beim genaueren Hinschauen helfen. Preisentwicklungen werden nämlich nur zu einem geringeren Teil durch Veränderungen der Margen der Unternehmen getrieben. Veränderungen in den Rohstoffkosten und in den Kosten des Handels und der Produktion haben oft einen deutlich größeren Einfluss auf die Preisentwicklung.

Um solche Zusammenhänge zu verdeutlichen, bereitet das Monitoring verschiedene Indikatoren grafisch auf. Es informiert so zu Preisentwicklungen, zu ihren Bestimmungsgründen und zu Auswirkungen auf Unternehmensgruppen verschiedener Branchen. Das Monitoring konzentriert sich auf die Erzeugungs- und Verbrauchsmärkte landwirtschaftlicher Wertschöpfungsketten Deutschlands.

Auf dieser Webseite wird nur eine kleine Auswahl zentraler Grafiken präsentiert. Jährlich wird außerdem im Spätherbst ein Steckbrief veröffentlicht, in dem ausgewählte neuere Entwicklungen dargestellt und kommentiert werden. Außerdem erläutert ein Hintergrundpapier „Konzept, Struktur und Interpretation“ des Monitorings. Es verweist dabei auch auf die weiteren jährlich erneuerten Ressourcen des Monitorings. Die Steckbriefe, das Hintergrundpapier und die weiteren aktuellen Ressourcen finden sich zum Download am Ende der Webseite.

Preisentwicklungen

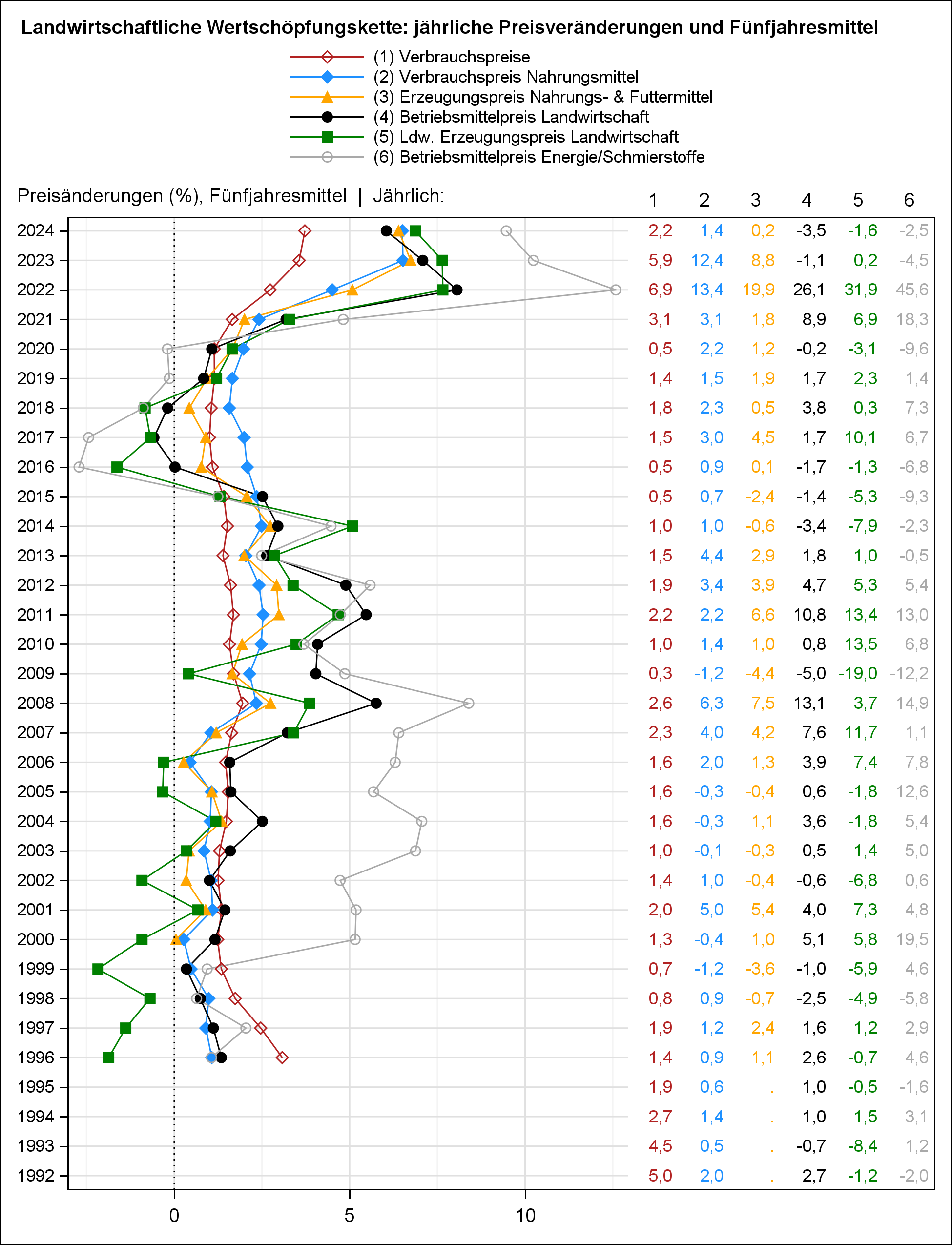

Abbildung 1 zeigt die Fünfjahresmittel der Preisänderungen nach 1991 für die verschiedenen Stufen der landwirtschaftlichen Wertschöpfungskette. Die Tabelle in der Abbildung gibt die Werte der jährlichen Änderungen dazu an. Die heutigen Preisentwicklungen stehen nicht mehr mit den Mustern im Einklang, die in den Jahrzehnten vor der Jahrtausendwende beobachtbar waren. Nach 1950 wurde der Anpassungsdruck, unter dem die Landwirtschaft steht, oft durch eine „Preis-Kosten-Schere“ erklärt, die sich aus dem folgenden Dreisprung ergibt: (1) die Agrarpreise sinken, (2) die Betriebsmittel- & Verbrauchspreise steigen und (3) die Lebensmittelpreise steigen weniger als andere Verbrauchspreise.

Heute steigen die Betriebsmittel- und Verbrauchspreise zwar nach wie vor; etwa seit 2007 entwickeln sich aber auch die Erzeugungspreise der Landwirtschaft in der Mehrzahl der Jahre positiv, wenn auch unter starken Schwankungen. Etwa seit derselben Zeit steigen außerdem die Lebensmittelpreise stärker als die Verbrauchspreise insgesamt. Viele Veränderungen dieser Zeit hängen mit der Öffnung der Märkte und dem stark zunehmenden globalen Handel mit Agrarrohstoffen zusammen. Es könnte außerdem sein, dass die Produktivitätsentwicklung der Landwirtschaft sich zwischenzeitlich abgeschwächt hat und Produktionskosten und Erzeugungspreise deshalb nicht mehr im selben Ausmaß wie früher sinken. Zudem steigen die Knappheiten in einigen vom Klimawandel und dem Verlust natürlicher Ressourcen besonders betroffenen Agrarmärkten.

Abbildung 1: Jährliche Inflation in Prozent auf den Stufen der landwirtschaftlichen Wertschöpfungskette

Margen und ihre Entwicklung

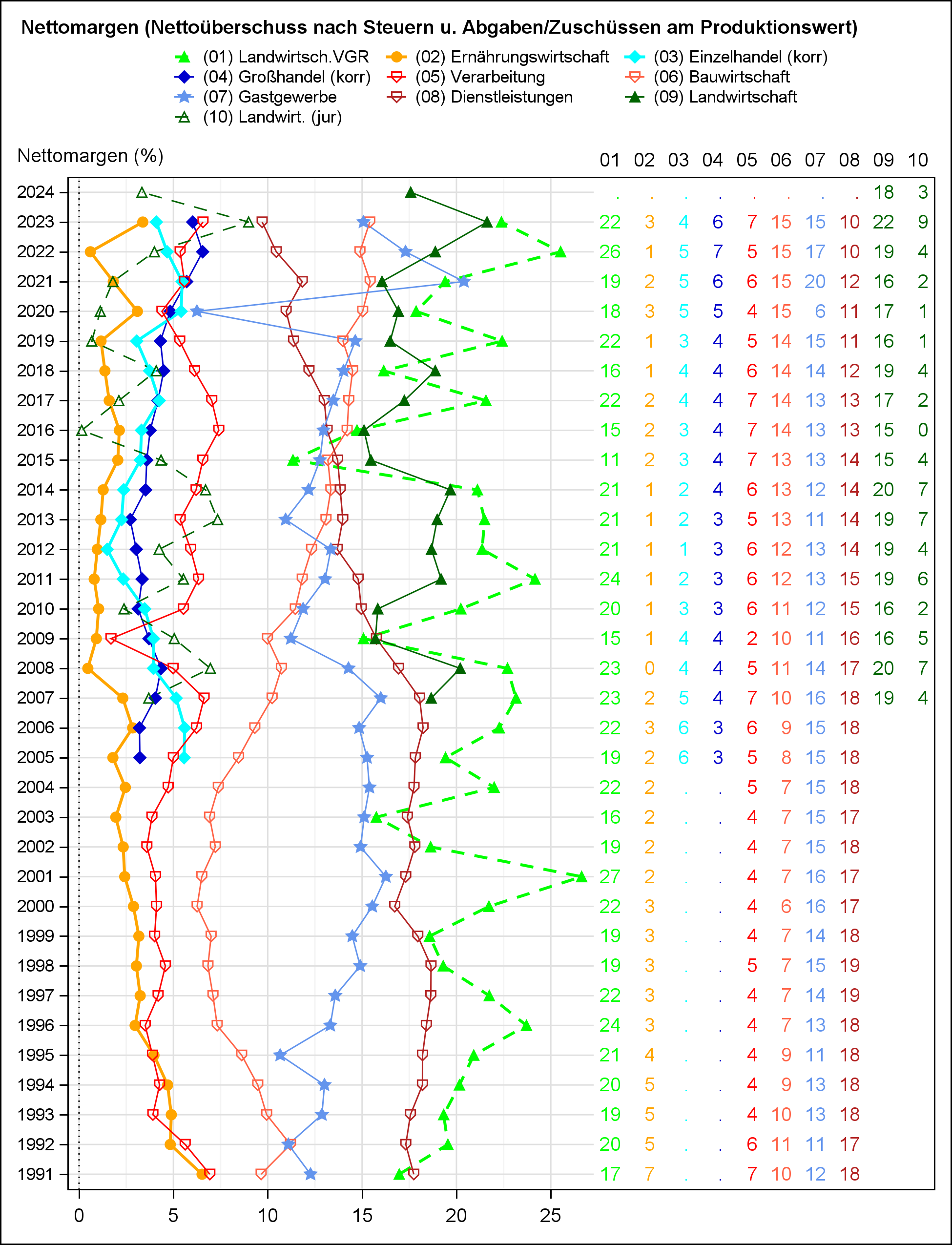

Über die Situation der Branchen der Wertschöpfungskette sagt die Entwicklung ihrer Nettomargen (Abbildung 2) mehr aus als die Entwicklung der Preise. Die Marge ist eine zentrale Kennzahl für die Wettbewerbsfähigkeit von Branchen. Sie beschreibt das Verhältnis vom Kostenaufschlag (Markup) zum Preis oder vom Gewinn zum Umsatz. Die Nettomargen berücksichtigen neben den laufenden Kosten außerdem die Abschreibungen als Kosten fürs Kapital.

Mit Blick auf die Landwirtschaft sind die Margen der juristischen Betriebe besonders aussagekräftig, weil aus ihrem Gewinn keine familieneigene Arbeit mehr kompensiert werden muss. Abbildung 2 zeigt anhand der Buchführungsdaten der landwirtschaftlichen Testbetriebe, dass ihre Marge von 2007 bis 2015 um die Fünf-Prozent-Marke schwanken. Sie liegt somit zu dieser Zeit über den Margen des Handels und der Ernährungswirtschaft. Danach liegt die Marge der juristischen Betriebe bis 2021 mit meist unter zwei Prozent unter den Margen der anderen Branchen. Der Einbruch der Margen der meist relativ großen juristischen Betriebe nach 2014 könnte auch damit zusammenhängen, dass 2014 eine Zusatzprämie für die ersten Hektare eingeführt wurde. Diese Zusatzprämie hat das für die sonstige Förderung zur Verfügung stehende Fördervolumen verringert und benachteiligt so größere Betriebe. Die Marge der Landwirtschaft insgesamt liegt, weil aus ihr noch ein Großteil der Arbeit kompensiert werden muss, mit um die 20 Prozent höher als die Margen aller hier betrachteten Branchen. Das gilt sowohl für die anhand der landwirtschaftlichen Buchführung, als auch für die mit den Daten der Volkswirtschaftlichen Gesamtrechnung (VGR) berechneten Margen.

Abbildung 2: Entwicklung von Nettomargen der ldw. Wertschöpfungskette nach VGR Daten

Die Nettomargen der nicht-landwirtschaftlichen Branchen der Wertschöpfungskette, also Ernährungswirtschaft sowie Einzel- und Großhandel, liegen nach den VGR Daten meist bei unter fünf Prozent. Auffällig ist die besonders niedrige Marge der Ernährungswirtschaft. Sie liegt nach den VGR Daten nach 2007 bei nur noch um die zwei Prozent und damit deutlich unter der Marge des verarbeitenden Gewerbes insgesamt.

Die Nettomargen sind schmal und reagieren sensibel auf Unterschiede in Stichprobenauswahl, Rahmenbedingungen oder Berechnung. Das Hintergrundpapier zum Monitoring erläutert Daten- und Berechnungsunterschiede. Auch nach den Daten der Jahresabschlussstatistiken der Bundesbank haben die Nettomargen der Branchen der Wertschöpfungskette Landwirtschaft insgesamt ein relativ niedriges Niveau solange die juristischen Betriebe der Landwirtschaft betrachtet werden. Es gibt aber auch Unterschiede in Niveau und Entwicklung (s.a. pdf-Datei 00_01).

Anders als die nach Jahresabschlussstatistik berechneten Margen weisen einige Margen nach VGR Daten klare Trends auf. Die Margen der Ernährungswirtschaft sinken bis 2008 und die Margen des Dienstleistungssektors insgesamt sinken nach 2007 jeweils über mehrere Jahre hinweg. Die Margen des Bausektors steigen nach der Jahrtausendwende kontinuierlich an. Es ist wahrscheinlich, dass hinter diesen Entwicklungen unter anderem ein Strukturwandel gerade jener kleinen Unternehmen steht, die in den Jahresabschlussstatistiken der Bundesbank möglicherweise unterrepräsentiert sind.

Von der besonderen Situation der Jahre 2020 bis 2022 mit Covid-Krise und starker Inflation (s. Abbildung 1) scheinen die Margen der Ernährungswirtschaft und des Handels profitiert zu haben. Die Margen des Gastgewerbes sind im Jahr des Lock-Downs 2020 dramatisch eingebrochen, haben sich aber 2021 wieder erholt. Die Margen der juristischen Betriebe der Landwirtschaft erreichen erst im Jahr 2023 mit neun Prozent einen vorläufigen Höchstwert.

Treiber der Preisentwicklung

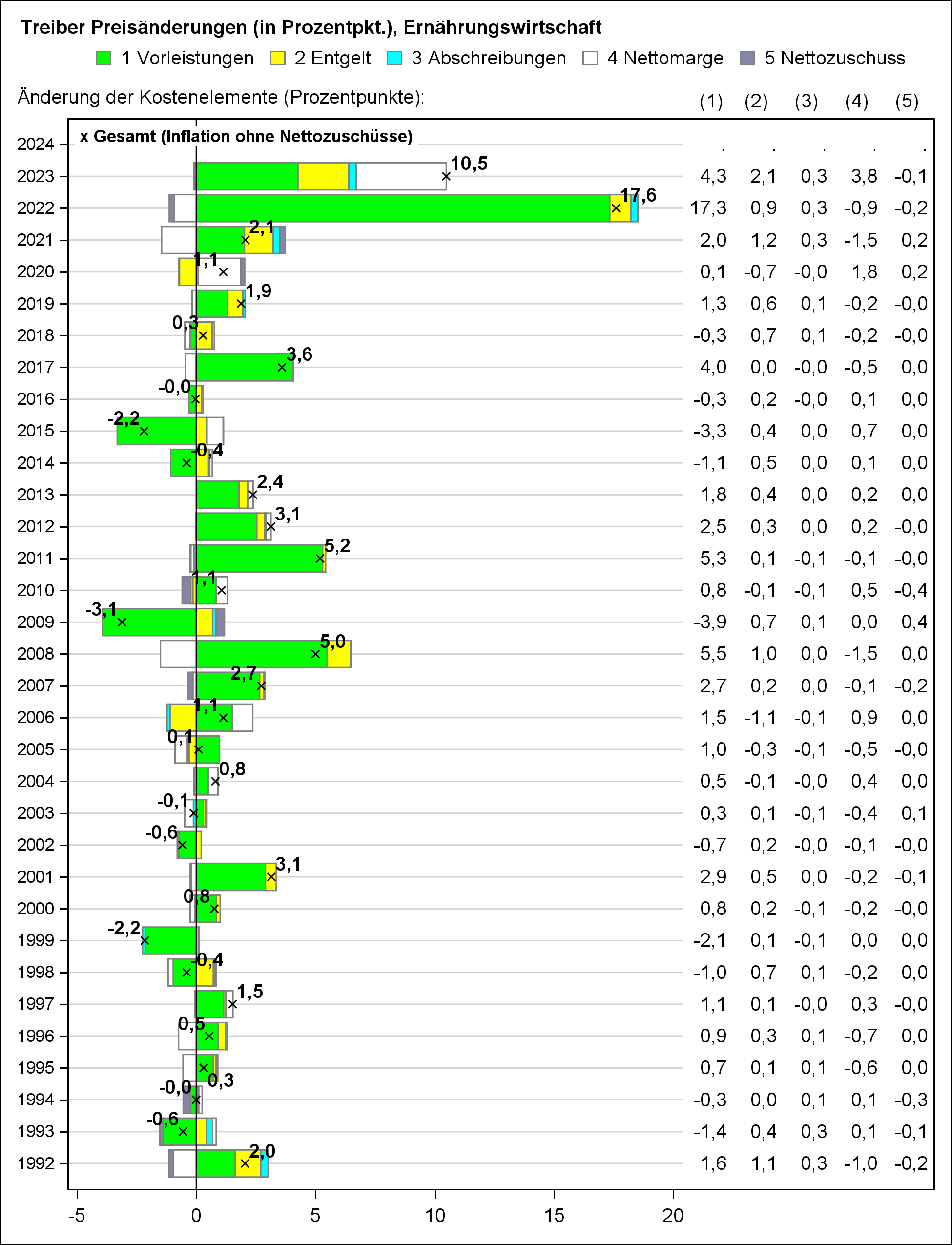

Die Differenzierung von Preisentwicklungen durch ihre Zerlegung in Kosten und Erlöskomponenten hilft, einen genaueren Einblick in potentielle Preistreiber zu erhalten. Die Kostenaufschläge bzw. Gewinnmargen der Unternehmen erweisen sich dabei als nur ein Faktor unter vielen. Abbildung 3, Abbildung 4 und Abbildung 5 demonstrieren das mithilfe der VGR Daten nacheinander für die Landwirtschaft, die Ernährungswirtschaft und den Einzelhandel. Die Inflation wird hier nicht wie in Abbildung 1 anhand der Preisindizes, sondern mithilfe des Verhältnisses der nominalen zu den realen Produktionswerten der Branchen berechnet. Dadurch erklären sich Abweichungen zwischen den Inflationsmaßen.

Abbildung 3 zeigt, dass die relativ starken Schwankungen der Erzeugungspreise der Landwirtschaft deutlich auf die Margen bzw. auf die Gewinne des Sektors durchschlagen. In vielen Jahren steigen die Margen der Landwirtschaft zudem wie 2022 trotz steigender Kosten oder sinken wie 2009 trotz sinkender Kosten. Die Entwicklungen der Margen gehen stärker auf Veränderungen in Angebot und Nachfrage als auf Änderungen in den Erzeugungskosten zurück. Nach Veränderungen in den Margen bzw. in Angebot und Nachfrage sind in der Landwirtschaft die Vorleistungskosten der zweitwichtigste potentielle Faktor für die Erklärung der Preisschwankungen. Dabei ist zu berücksichtigen, dass viele Vorleistungen der Landwirtschaft, wie etwa Futtermittel und Saatgut, ihrerseits von der Landwirtschaft erzeugt werden.

Abbildung 3: Erzeugungspreise der Landwirtschaft - Entwicklung der Inflation und ihrer Treiber

In der Ernährungswirtschaft stehen die Vorleistungskosten im stärksten Zusammenhang mit den Preisentwicklungen (Abbildung 4). Die Margen verändern sich in den meisten Jahren nur wenig. Stärkere Ausschläge der Margen sind meist gegenläufig zur Kostenentwicklung wie bei begrenzter Preisflexibilität zu erwarten. Im Corona-Jahr 2020 steigen die Margen der Ernährungswirtschaft deutlich stärker als die Kosten sinken; hier bestimmen also Veränderungen in Angebot und Nachfrage die leicht positive Preisentwicklung. In den Inflationsjahren 2021 und 2022 hingegen sind nicht nur die Preise der Ernährungswirtschaft, sondern auch die Kosten ihrer Produktion deutlich gestiegen, so dass die Marge trotz steigender Preise sinkt. 2023 ist ein Ausnahmejahr: Während die Produktionskosten der Ernährungswirtschaft in Relation zum Preis weiter deutlich steigen, gilt das nun auch für ihre Marge. Nach den Berechnungen mit den Daten der VGR in der pdf-Datei 00_01 steigt die Nettomarge der Ernährungswirtschaft damit 2023 wieder auf das relativ hohe Niveau des Jahres 2020.

Abbildung 4: Erzeugungspreise Ernährungswirtschaft - Entwicklung der Inflation und ihrer Treiber

Im Einzelhandel sind die Preisfluktuationen noch geringer als in der Ernährungswirtschaft (Abbildung 5). Wie in der Ernährungswirtschaft haben die Kosten für Vorleistungen (inklusive Handelswaren) unter allen betrachteten Faktoren den größten potentiellen Einfluss auf die Preisentwicklung. Die Bedeutung der Margen ist im Einzelhandel größer als in der Ernährungswirtschaft, aber kleiner als in der Landwirtschaft. In den extremen Jahren 2020 bis 2022 ähneln die Muster im Einzelhandel denen in der Ernährungswirtschaft: 2020 profitiert der Einzelhandel von einer für ihn positiven Entwicklung in Angebot und Nachfrage, 2021 wird die Marge dann wieder durch steigende Kosten gedrückt, wobei der Einzelhandel aber von staatlichen Zuschüssen profitiert. 2022 gelingt es dem Einzelhandel die Marge trotz sehr stark gestiegener Vorleistungs- und Handelswarenkosten leicht zu erhöhen. Er muss diese Margenerhöhung aber bei weiter steigenden Vorleistungskosten 2023 teilweise wieder zurücknehmen. Die Margen im Einzelhandel sinken fast nur, wenn die Kosten steigen. Andersherum sind positive Entwicklungen der Margen relativ unabhängig von der Kostenentwicklung.

Abbildung 5: Einzelhandelspreise - Entwicklung der Inflation und ihrer Treiber

Marktmacht zulasten der Verbraucherinnen und Verbraucher?

Insgesamt spielen demnach Veränderungen in Angebot und Nachfrage in der Landwirtschaft und im Einzelhandel eine größere Rolle für die Preisbildung als in der Ernährungswirtschaft. Die einzelnen Unternehmen der kleinstrukturierten Landwirtschaft können die Preise und somit Angebot und Nachfrage nicht beeinflussen. Mit Blick auf die großen Handelskonzerne des Einzelhandels wird ein solcher Missbrauch von Marktmacht hingegen oft unterstellt. Das kann hier nicht abschließend beurteilt werden. Es wäre zumindest denkbar, dass der Einzelhandel etwa 2015 die Preise trotz sinkender Kosten relativ unverändert gelassen, oder für die Jahre 2013, 2017, 2020 und 2022 die Preise um etwas mehr als um die steigenden Kosten erhöht hat. Ein solches Verhalten würde Verbraucherinnen und Verbraucher belasten und ihre Nachfrage reduzieren.

Abbildung 6 zeigt allerdings, dass der größer strukturierte Lebensmitteleinzelhandels (LEH) mit einem breiteren Sortiment für den Umsatz eines höheren Handelswarenwertes sowohl geringere Margen als auch einen geringeren Personalaufwand einsetzt als der kleiner strukturierte spezialisierte LEH. Selbst wenn der großstrukturierte LEH Marktmacht hat, bietet er also den Verbraucherinnen und Verbrauchern möglicherweise angesichts einer höheren Effizienz Vorteile.

Abbildung 6: Umsatzentwicklung und ihre Kostenbestandteile im großen und spezialisierten LEH

Marktmacht zulasten der Land- und Ernährungswirtschaft?

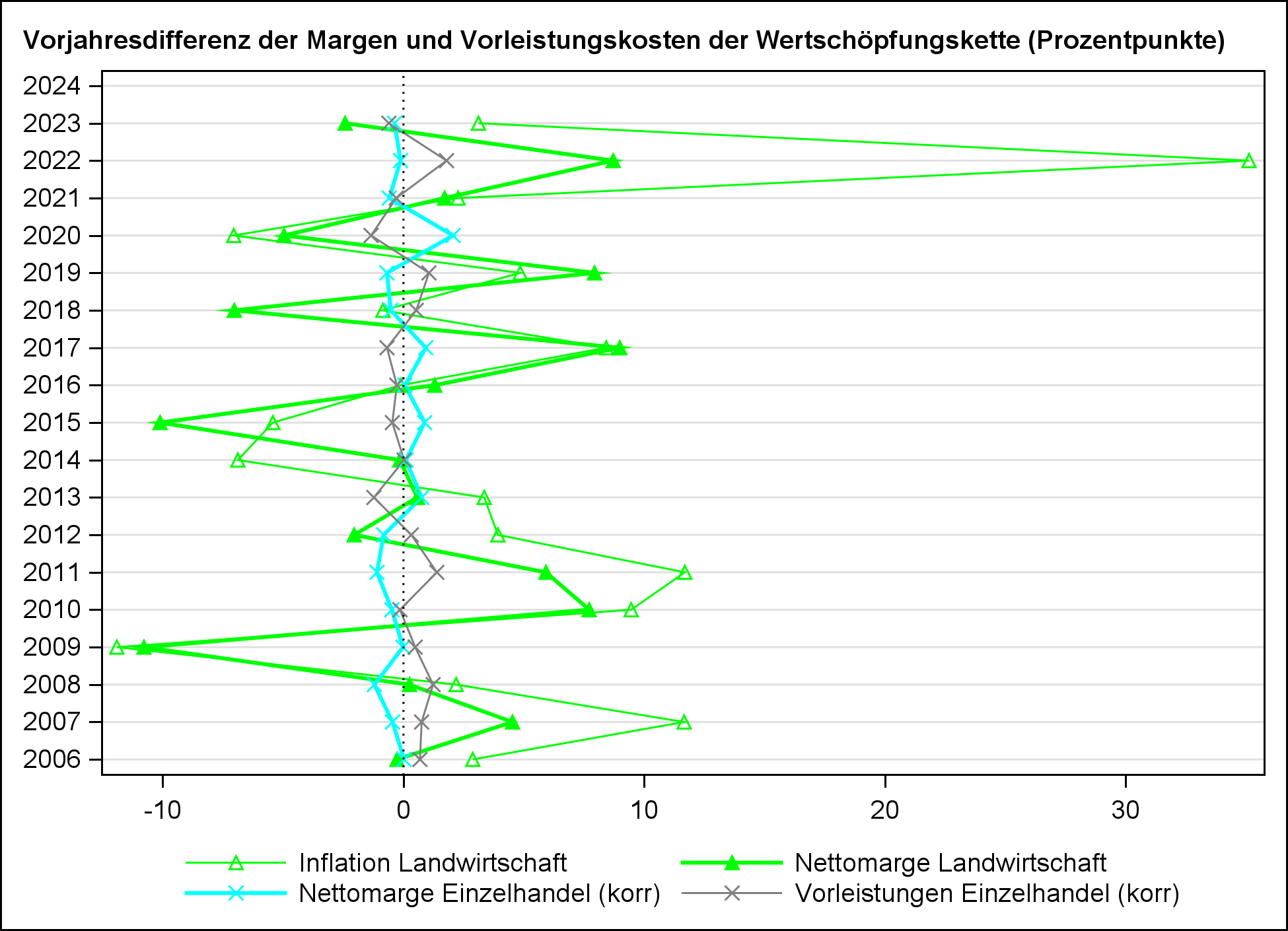

Ein Missbrauch von Marktmacht zulasten der vorgelagerten Land- oder Ernährungswirtschaft könnte eventuell vermutet werden, wo Einzelhandel oder Ernährungswirtschaft angesichts sinkender Vorleistungskosten höhere Margen erwirtschaftet, wie 2015 (s. Abbildung 4 und Abbildung 5). Abbildung 7 vergleicht die mit Daten der VGR berechnete Entwicklung von Erzeugungspreisen, Vorleistungen und Nettomargen in Landwirtschaft und Einzelhandel. Die Abbildung zeigt die antagonistische Bewegung von Vorleistungskosten (inklusive Handelswaren) und Nettomargen des Einzelhandels, wie sie bei nicht völlig flexiblen Einzelhandelspreisen zu erwarten ist. Die Vorleistungskosten des Einzelhandels entwickeln sich aber nur bedingt parallel zu den Erzeugungspreisen der Landwirtschaft. Trotzdem bewegen sich die Nettomargen von Einzelhandel und Landwirtschaft tendenziell antagonistisch. Eine positive Entwicklung der Margen des Einzelhandels bei negativer Entwicklung der Margen der Landwirtschaft zeigt das Thünen-Monitoring 2020 und 2015. In diesen Jahren sinken sowohl die Vorleistungskosten des Handels als auch die landwirtschaftlichen Erzeugungspreise. Es könnte also sein, dass der Handel hier, um seine Margen zu steigern, die Preise für landwirtschaftliche Zulieferer gedrückt hat.

Allerdings bleibt die Wirkungsrichtung insgesamt völlig offen: Realisieren also der Einzelhandel oder die Ernährungswirtschaft passiv höhere Margen, weil die Erzeugungspreise auf den vorgelagerten Stufen und somit ihre Vorleistungskosten sinken? Oder drücken sie aktiv die Erzeugungspreise ihrer Zulieferer, um so höhere Margen zu realisieren?

Abbildung 7: Marge der Landwirtschaft vs. Marge und Vorleistungskosten des Einzelhandels

Vorläufiges Fazit

Insgesamt kann das Monitoring zeigen, dass die Konzentration auf den Faktor Marktmacht ein allzu einfaches Bild zeichnet:

Die Preisentwicklungen in der Wertschöpfungskette spiegeln heute nicht mehr die Preis-Kosten-Schere wider, in der die Landwirtschaft lange gesehen wurde.

Die Preisentwicklungen lassen sich großenteils durch die Entwicklung der Vorleistungskosten erklären.

Die Margen sind in der Regel schmal. Ihre Veränderung hat daher nur begrenzten Einfluss auf die Preise.

Die größeren Unternehmen des LEH haben nicht zwingend die höchsten Margen, sind aber oft die effizienteren Anbieter.

Weitere Materialien des Monitorings

Konzeptionelle und methodische Hintergründe zum Monitoring finden sich in einem eigenen Thünen-Arbeitsbericht.

Der jährliche Steckbrief bietet einen Überblick über aktuelle Entwicklungen.

Für alle, die sich noch tiefergehend informieren möchten, finden sich die zahlreichen Grafiken des Monitorings systematisch sortiert in 11 PDF-Dateien:

PDF-Datei 00_01: präsentiert Grafiken auf aggregierter Branchenebene zu Kennzahlentwicklungen ohne weitere Differenzierung sowie Preisentwicklungen nach Jahren. Die Zerlegung der Inflation in ihre Treiber mit VGR Daten ist nur auf dieser Ebene möglich. Die Grafiken dieses Dokuments bilden den Rahmen für die Interpretation der stärker differenzierten Analysen in den anderen Dokumenten.

PDF-Datei 00_02: bleibt auf der aggregierten Branchenebene, differenziert aber Ergebnisse aus Dokument 00_01 wo möglich weiter nach Rechtsformen, Größen und Erfolgsgruppen.

PDF-Datei 00_03: differenziert die Preisentwicklungen auch für spezifischere Produkte und Produktgruppen nach Monaten. Abgebildet werden Veränderungen zum Vormonat sowie zum selben Vorjahresmonat.

PDF-Datei 00_04: Milcherzeugung, Herstellung Futtermittel für Nutztiere, Veterinärwesen, Erzeugung und Verkauf von Milchprodukten wie Trinkmilch, Butter, Sauermilchprodukte u.a., Großhandel mit Milch und Einzelhandel

PDF-Datei 00_05: Landwirtschaftliche Veredlungswirtschaft, speziell Schweinemast, Baugewerbe, Schlachten und Fleischverarbeitung, Großhandel mit lebenden Tieren sowie mit Fleisch und Fleischwaren, Einzelhandel mit Fleisch- und Fleischwaren

PDF-Datei 00_06: Eierpreise, Geflügelwirtschaft, Herstellung von Futtermitteln für Nutztiere, Schlachten von Geflügel, Herstellung von Teigwaren, Großhandel mit Getreide, Futtermitteln etc.

PDF-Datei 00_07: Ackerbau, speziell Getreideerzeugung, Herstellung Düngemittel, Mahl- u. Schälmühlen, Herstellung Dauerbackwaren bzw. frischer Bachwaren, Getreidegroßhandel, Back- und Süßwareneinzelhandel

PDF-Datei 00_08: Hackfrucht- und speziell Kartoffelerzeugung, Energieversorgung, Kartoffelverarbeitung, Herstellung von Stärke- und Stärkeerzeugnissen, Verkaufsstände/Marktverkauf

PDF-Datei 00_09: Hackfrucht- und speziell Zuckerrübenanbau, Herstellung von Zucker bzw. Süßwaren, Süßwarengroßhandel, Back-/Süßwareneinzelhandel

PDF-Datei 00_10: Gartenbau, speziell Gemüsebau, Herstellung Pestizide, Verarbeitung von Obst und Gemüse, Obst- u. Gemüsegroßhandel, Obst- u. Gemüseeinzelhandel

PDF-Datei 00_11: Obstbau, Verkehr und Lagerei, Saftproduktion, Obst- u. Gemüsegroßhandel, Verkauf an Marktständen

Mit Blick auf die Wertschöpfungskette Gemüse ist die Repräsentativität der Testbetriebsdaten für die entsprechenden gartenbaulichen Betriebe nicht gegeben. Im Wirtschaftsjahr 2023/2024 repräsentieren 15 Gemüsebaubetriebe 891 Gemüsebaubetriebe, was einer niedrigen Quote von 1,7 Prozent entspricht. Unter den anderen Testbetriebsgruppen rangiert der Repräsentationsquotient zwischen 3,1 (Geflügelproduktion und Obstbau) und 6,0 (Milcherzeugung) Prozent. Hinzu kommt, dass der Gemüsebau angesichts der Vielzahl sehr unterschiedlicher Kulturen ausgesprochen heterogen ist. Auch wenn 15 Betriebe diese heterogene Betriebsgruppe nicht angemessen repräsentieren können, werden die Daten angesichts fehlender Alternativen ausgewiesen.

Das gilt auch für Indikatoren und Abbildungen, die mithilfe der Verhältniszahlen der Jahresabschlussstatistik der Deutschen Bundesbank erstellt wurden. Diese nicht repräsentativen Daten werden insbesondere für die differenziertere Betrachtung von nicht-landwirtschaftlichen Branchen in PDF-Datei 00_02 herangezogen.

Ansprechpersonen

Dr. Anne Margarian

Institut für Marktanalyse

Bundesallee 6338116 Braunschweig

- Telefon

- +49 531 2570 1106

- Fax

- +49 531 596 5399

- anne.margarian@thuenen.de