Dossier

Die deutsche Fischereiflotte: Wenige Große und viele Kleine

Jörg Berkenhagen | 08.06.2022

Wie ist die deutsche Fischerei strukturiert? Welche Fahrzeuge fangen welche Arten? Welches sind die Fanggebiete? Wie hat der Brexit die Situation für die EU-Flotten verändert? Wissenswertes zur deutschen Fischereiflotte.

Fischer ist nicht gleich Fischer. So heterogen wie ihre Ausstattung – von modernen hochseetauglichen Schiffen bis zu traditionellen Kuttern mit handwerklicher Fangtechnik –, so vielfältig sind auch ihre wirtschaftliche Lage und ihre Perspektiven.

Die deutschen Meeresfischer landen im In- und Ausland jährlich Fisch in der Größenordnung von 250.000 Tonnen an. Dem steht ein viermal so hoher Inlandsverbrauch gegenüber – rund 1,15 Mio. Tonnen; der Pro-Kopf-Verbrauch in Deutschland bewegt sich um die 6 kg Produktgewicht pro Jahr, was etwa 14 kg Fanggewicht entspricht. Zum Vergleich: Der weltweite Durchschnitt liegt bei 20 kg Fanggewicht.

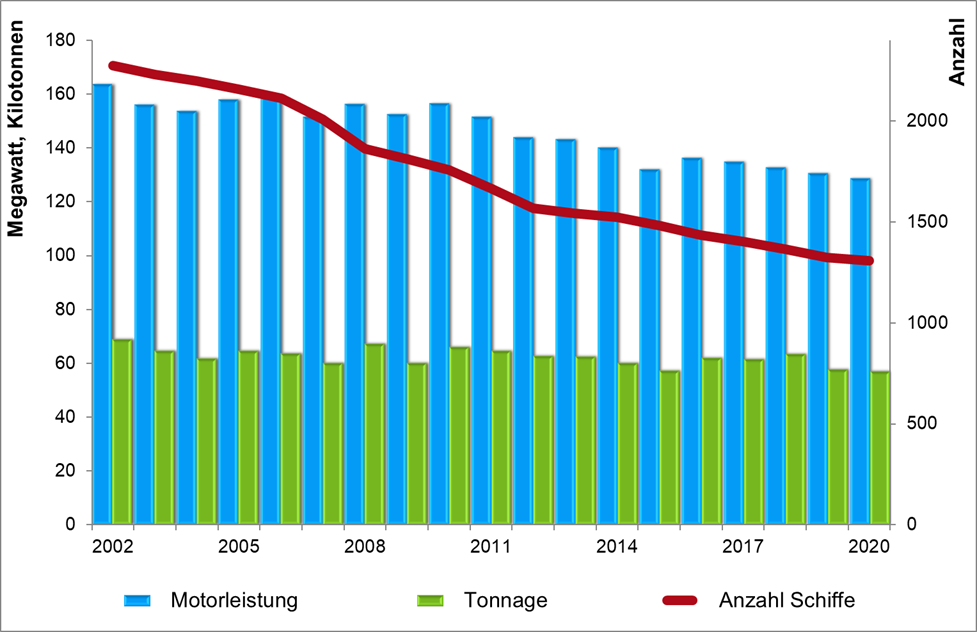

Die deutsche Fischereiflotte besteht aus rund 1.300 Fahrzeugen und wird von etwa 850 Unternehmen betrieben. Dies erscheint wenig angesichts der Präsenz der Fischerei in den Medien. Sieben Hochseetrawler, die internationalen Wirtschaftsunternehmen gehören, landen allein schon überschlägig die Hälfte der deutschen Fänge an. Das Gros der deutschen Fischereiflotte besteht aus rund 1.000 kleinen Stellnetzkuttern bis 12 m Länge, die in Sichtweite der Ostseeküste operieren und nicht einmal 4% der deutschen Fänge beisteuern. Dazwischen gibt es noch rund 180 Baumkurrenfahrzeuge für den Krabbenfang in der Nordsee sowie knapp 60 Schiffe von 10 bis 40 m Länge, die mit Schleppnetzen oder passiven Fanggeräten in Nord- und Ostsee unter anderem Kabeljau, Plattfische und Seelachs fangen.

Die Anzahl der abhängig Beschäftigten in der Meeresfischerei liegt deutschlandweit bei rund 1.100, von denen etwa 625 hauptberuflich fischen. Hinzu kommen 646 Selbstständige (Stand: 2020).

Eine kurze Charakteristik der deutschen Fischereiflotte haben wir nachfolgend zusammengestellt:

Man unterscheidet zwischen pelagischer (= in der Freiwasserzone) und demersaler (= nahe dem Meeresgrund) Hochseefischerei.

In der pelagischen Fischerei waren 2020 drei große (über 80 m) und zwei kleinere (um 55 m) Hochseefahrzeuge registriert, die in der Nordsee und den westbritischen Gewässern hauptsächlich Hering, Stöcker, Blauen Wittling und Makrele fangen. Auch Fangreisen in die Gewässer von Mauretanien und der Westsahara wurden in den letzten Jahren unternommen.

Der demersalen Hochseefischerei waren 2020 vier Fahrzeuge zwischen 80 und 90 m Länge zugeordnet, die fast ausschließlich im Nordatlantik operieren. Hauptzielarten sind Schwarzer Heilbutt und Rotbarsch in grönländischen Gewässern sowie Kabeljau, Seelachs und Schellfisch im Nordost-Atlantik.

Die Trawler stehen im Wettbewerb mit anderen global operierenden Unternehmen und sind durchweg sehr modern ausgerüstet – drei der vier demersalen Fahrzeuge sind Neubauten. Ausgehend vom Durchschnitt der letzten Jahre, gilt die deutsche Hochseefischerei gegenwärtig als profitabel. Die demersalen Hochseetrawler sind jedoch stark von Quoten abhängig, die im Rahmen von Drittlandabkommen mit Grönland beziehungsweise Norwegen zur Verfügung stehen. Der pelagische Sektor ist aktuell stark von der Quotensenkung in britischen Gewässern infolge der Brexit-Verhandlungen betroffen, die das wirtschaftliche Ergebnis in den kommenden Jahren zu belasten droht.

Im Vergleich zur Hochseefischerei sieht die Situation bei den Stellnetzkuttern ganz anders aus. Es handelt sich um kleine Fahrzeuge unter 12 m Länge, die fast ausschließlich in der Ostsee operieren. Ihre Zahl hat in den vergangenen zehn Jahren stark abgenommen; 2020 waren noch etwa 1.040 Fahrzeuge registriert.

Ein wesentlicher Grund für den Rückgang ist, dass in der Ostsee die Fangquoten für die wichtigen Zielarten Dorsch und Hering in den letzten Jahren drastisch gesunken sind. Nur ein kleiner Teil der Kutter wird im Haupterwerb betrieben. Häufig leben die Fischer maßgeblich von anderen Tätigkeiten oder betreiben die Fischerei lediglich als Hobby. Häufig besitzt ein Fischer auch mehrere Fahrzeuge, die zum Teil für unterschiedliche Einsatzzwecke konzipiert sind. Bislang wird der Fang der Stellnetzkutter nur in Ausnahmefällen als regionale Spezialität vermarktet, mit den entsprechenden Möglichkeiten, daraus einen Mehrwert zu generieren. Die wirtschaftliche Lage der Stellnetzfischerei ist seit Jahren angespannt und für viele der noch aktiven Betriebe existenzbedrohend geworden. Die Quoten wurden für 2022 nochmals drastisch gesenkt.

Da nicht zu erwarten ist, dass sich die kritische Situation bei den Herings- und Dorschbeständen der Ostsee in näherer Zukunft bessert, werden von der Politik neben Überbrückungshilfen auch Fördergelder für die endgültige Stilllegung von Kuttern bereitgestellt. Es ist abzusehen, dass dadurch auch die Zahl der Häfen abnehmen wird, in denen Stellnetzkutter liegen – mit negativen Auswirkungen auch auf andere Wirtschaftsbereiche wie den Tourismus.

Die Krabbenkutter werden fast ausschließlich als Familienbetriebe geführt – ein Schiff je Eigner. Die vermarkteten Fänge bestehen fast ausschließlich aus der Nordseegarnele (Crangon crangon, „Nordseekrabbe”), einer Art, für die keine Quote als Höchstfangmenge existiert und die in bedeutenden Mengen nur in der Deutschen Bucht zu fangen ist. Allerdings ist die vermarktbare Menge begrenzt. Außerdem ist der Großhandel quasi monopolistisch organisiert, und die Macht der Fischer am Markt ist trotz des Trends, sich in Erzeugergemeinschaften zu organisieren, weiter nur gering.

Krabbenfischer mit Baumkurrenfahrzeugen können, wenn der Krabbenfang gerade unwirtschaftlich ist, nur in Einzelfällen auf andere Fischarten ausweichen, weil die meisten dafür keine Quoten haben. Die Krabbenfischerei hat sich über die Jahre bei starken Schwankungen als profitabel dargestellt. Nach guten Vorjahren waren 2019 und 2020 von starken Gewinneinbrüchen gekennzeichnet, weil Fangmenge und Preise untypischerweise parallel gefallen waren. Die Zahl der Betriebe hat in dem Zuge weiter abgenommen. 2020 waren noch rund 180 Krabbenkutter registriert.

Mittlerweile beträgt das Durchschnittsalter der Krabbenkutter rund 42 Jahre. Seit 2004 gab es im Schnitt jährlich weniger als einen Neubau. Die dafür notwendige Summe von über einer Million Euro wagt kaum ein Betrieb zu investieren, weil die Aussichten als zu unsicher angesehen werden.

2020 waren 50 Schleppnetzfahrzeuge unter 40 m Länge registriert. In der Nordsee fangen sie vor allem Seelachs, Kabeljau, Schellfisch, Hering und Scholle, in der Ostsee überwiegend Hering, Dorsch und Sprotte. Auf Fischereifahrzeuge mit passivem Fanggerät ≥ 12 m entfielen 13 Fahrzeuge. In westlichen Gewässern fischen sie vor allem Seeteufel und Tiefseekrabbe, in der Nordsee Kabeljau, Scholle und Seezunge, in der westlichen Ostsee Hering und Dorsch. Mit diesen Arten stehen die Fischer im Wettbewerb sowohl mit Betrieben anderer Nationen, die in den gleichen Fanggründen von Nord- und Ostsee unterwegs sind, als auch mit jenem Fisch, der aus anderen Fanggebieten stammt.

Bei der Grundschleppnetzfischerei ist eine Konzentration in wenigen Erzeugergemeinschaften zu beobachten, in denen die Fischer ihre Interessen gebündelt vertreten können. So ließen sich einzelne Fischereien mit dem Nachhaltigkeitssiegel MSC (Marine Stewardship Council) zertifizieren, wodurch sie ihre Ware besser vermarkten können. Durch modernes Management werden die verfügbaren Quoten effizient intern verteilt und ausgefischt. Darüber hinaus verarbeiten und vermarkten diese Organisationen ihre Fänge teilweise selbst und generieren so zusätzlichen Mehrwert. Durch diese Maßnahmen haben die Grundschleppnetzfischer ihre Marktposition und ihre Kostenstruktur verbessern können. Zudem wurde in größerem Umfang in die Modernisierung investiert.

Aufgrund der seit Jahren abnehmenden Quoten für die Hauptzielarten Hering und Dorsch hat sich die Ertragssituation der Schleppnetzfischer in der Ostsee dramatisch verschlechtert. Da nicht abzusehen ist, dass die Bestände sich kurzfristig erholen, sind hier in naher Zukunft Betriebsaufgaben abzusehen.

Welche Trends gibt es in der Meeresfischerei? Welche Einfuhr- und Ausfuhrländer für Fisch sind für Deutschland besonders wichtig? Wie hoch waren die Anlandungen einzelner Fischarten nach Menge und Wert? Und welche Kapazitäten haben die deutschen Fischereihäfen? Antwort auf diese und andere Fragen gibt der aktuelle Steckbrief zur Meeresfischerei in Deutschland (PDF, 25 S.).

Unsicherheitsfaktor Brexit

Der Brexit beeinflusst die weitere Entwicklung der Fischerei in den EU-Meeren in erheblichem Maße, denn viele ertragreiche Fanggründe liegen in britischen Gewässern. Das in letzter Minute zustande gekommene Post-Brexit-Abkommen regelt auch die künftigen Fangmodalitäten der Fischerei. Das Abkommen sieht u.a. vor, dass die europäischen Fischer auch weiter in der Ausschließlichen Wirtschaftzone des Vereinigten Königreichs fischen dürfen, ihr Anteil an den festgelegten Gesamtfangmengen sinkt jedoch schrittweise bis Ende 2025 um etwa 25 %.

So oder so hätte der Slogan "We want our waters back!" nicht bedeutet, dass die britischen Fischer frei über die Nutzung der biologischen Ressourcen in ihren Gewässern hätten verfügen können. Nach dem Seerechtsübereinkommen der Vereinten Nationen ist das Vereinigte Königreich verpflichtet, für gebietsübergreifende Fischbestände und Bestände weit wandernder Arten gemeinsame Bewirtschaftungsabkommen mit den Nachbarstaaten abzuschließen.